Die Pflicht ist erfüllt. Der Prozess noch nicht.Advertorial

Seit Januar 2025 gilt die E-Rechnungspflicht im B2B. Viele Unternehmen haben das Format umgestellt. Den Prozess dahinter hat nicht jeder angepasst. Das wird sichtbar — spätestens, wenn das Finanzamt fragt.

05-28-26-Convotis-Header

E-Rechnungspflicht: Das Format ist geregelt. Was danach kommt, entscheidet sich im Prozess (Bild: Convotis)

Ab 2027 Sendepflicht für Großunternehmen — die Frist läuft

Inhalt dieses Artikels

Seit dem 1. Januar 2025 müssen Unternehmen im B2B elektronische Rechnungen empfangen können. Ab 2027 gilt die Sendepflicht für Großunternehmen, ab 2028 für alle — die Übergangsfrist läuft, ob man sie nutzt oder nicht.

Die europäische Norm EN 16931 definiert den Rahmen. Was im Prozess dahinter passiert, definiert sie nicht. Die Pflicht hat ein klares Ziel: Rechnungsdaten sollen maschinell verarbeitbar werden, Prozesse transparenter, Steuer-Compliance nachvollziehbarer. Wer daraus schließt, das Format zu ändern reiche aus, hat den Auftrag falsch gelesen. Genau dort liegt das Problem.

Eine E-Rechnung kommt an. Jemand öffnet die Datei, kopiert Felder ins ERP, schickt eine E-Mail zur Freigabe, wartet, fragt nach und bucht. Aus einem strukturierten Datenstrom wird wieder ein manueller Einzelvorgang — mit denselben Fehlern wie vorher. Zahlenverdreher. Fehlende Belege. Verzögerte Buchungen.

Besonders ZUGFeRD — für viele Unternehmen der bevorzugte Einstieg, gerade weil es eine lesbare PDF enthält und die Hürde senkt — birgt zwei Risiken. Erstens: Der Empfänger sieht die PDF und verarbeitet sie manuell wie bisher — kein Prozessfortschritt, nur ein neues Dateiformat. Zweitens: Wenn PDF-Inhalt und eingebettete XML-Daten voneinander abweichen, wird es kritisch. Im maschinellen Verarbeitungsprozess gelten die XML-Daten als führend. Eine Abweichung, die niemand prüft, wird still verbucht.

Ausgangsrechnung und Archiv: Der nächste blinde Fleck

Viele Unternehmen konzentrieren sich auf den Eingang. Dabei beginnen die nächsten regulatorischen Schritte auf der Ausgangsseite. Wer E-Rechnungen versendet, muss sicherstellen, dass nicht ein konvertiertes Zwischenformat archiviert wird, sondern genau das Dokument, das dem Empfänger übermittelt wurde — unveränderbar, im versendeten Originalformat.

Das klingt selbstverständlich. In der Praxis sieht es oft anders aus: Die Rechnung wird im ERP erzeugt, durch eine Middleware konvertiert, als ZUGFeRD oder E-Rechnung versendet — und dann liegt im Archiv eine PDF ohne strukturierte Daten. Das ist im Hinblick auf GoBD und revisionssichere Aufbewahrung kritisch zu bewerten. Und mit dem Schritt Richtung CTC-Modelle (Continuous Transaction Controls) wird es noch drängender: Wer seine Rechnungsplattform nicht CTC-fähig aufbaut, wird in einigen Ländern schlicht nicht mehr senden dürfen.

Patrizio Doktor, Head of Business Integration Platform bei CONVOTIS, bringt es auf den Punkt: »Das Format ist neu. Die Lücke nicht. Unternehmen haben das Format umgestellt, aber nicht die Ablagestruktur. Wenn das Finanzamt kommt, entscheidet nicht das Dateiformat — es entscheidet, ob der Belegfluss lückenlos dokumentiert ist.«

Employees Website – No Name

Patrizio Doktor, Head of Business Integration Platform bei CONVOTIS (Bild: Convotis)

E-Rechnung und GoBD: Die übersehene Pflicht

E-Rechnungen unterliegen denselben Aufbewahrungspflichten wie Papierbelege. Zehn Jahre nach § 147 AO. Unveränderlichkeit nach GoBD. Nachvollziehbarkeit jedes Bearbeitungsschritts. Eine E-Rechnung im Netzwerkordner ist archivtechnisch dasselbe Problem wie ein Scan auf einem lokalen Laufwerk — nur mit neuem Dateiformat.

Wer die Rechnung empfängt, hat das Einfachste erledigt. Wo Rechnungen eingehen, wie Freigaben gesteuert werden, welche Daten verbucht und wie Belege archiviert werden — all das muss zusammenhängen. In vielen mittelständischen Unternehmen lautet die ehrliche Antwort: Es hängt nicht zusammen.

Rechnungsbegründende Unterlagen: der vergessene Teil

Wer heute E-Rechnungen digital versendet, hat oft noch einen blinden Fleck: die Dokumente, die zur Rechnung dazugehören. Lieferscheine. Leistungsnachweise. Auftragsbestätigungen. Diese rechnungsbegründenden Unterlagen sind für die Rechnungsfreigabe beim Empfänger genauso notwendig wie die Rechnung selbst.

In der Praxis läuft das häufig so: Die Rechnung geht digital raus — die Belege drumherum werden weiterhin per E-Mail, Post oder manuell nachgereicht. Das ist kein Fortschritt, sondern ein digitales Rechnungsformat mit analogem Prozessumfeld.

Moderne Plattformen können Belegdokumente direkt an die Rechnung anhängen oder über gesicherte Download-Links mitliefern — automatisiert, pro Geschäftspartner konfigurierbar, revisionssicher archiviert. Das ist der Unterschied zwischen einem neuen Format und einem neuen Prozess.

Wissen geht. Der Prozess muss bleiben.

Fachkräftemangel und demografischer Wandel sind in der Buchhaltung keine abstrakten Begriffe. Erfahrene Mitarbeiter scheiden aus. Prozesswissen steckt in E-Mail-Postfächern, in persönlichen Ordnern, in gewachsenen Absprachen, die nie dokumentiert wurden.

Wer in einem solchen Umfeld gleichzeitig auf E-Rechnung umstellt, hat zwei Probleme: einen fragilen Prozess und ein schwindendes Gedächtnis. Die E-Rechnungspflicht zwingt hier zu einer Entscheidung, die längst fällig war. Rechnungsworkflows müssen so gebaut sein, dass sie funktionieren — unabhängig davon, wer gerade im Büro sitzt.

Europa: Wer international denkt, muss jetzt handeln

Was viele in Deutschland 2025 als Startschuss erlebt haben, ist europaweit längst in Bewegung. Italien hat CTC-Clearance seit 2019 etabliert, Rumänien folgte 2024. Seitdem rollt die Welle durch den Kontinent — in immer kürzeren Abständen.

Wer als mittelständisches Unternehmen europaweit liefert und fakturiert, hat heute in vielen Fällen eine fragmentierte Providerlandschaft: einen Anbieter für Deutschland, einen für Italien, eine Behelfslösung für Frankreich. Das bedeutet unterschiedliche Datenformate, getrennte Monitoring-Oberflächen, mehrfache Integrationspflege.

Die Frage ist nicht mehr, ob man einen zentralen Ansatz braucht — sondern wie lange man noch ohne auskommt.

Plattform oder Plugin: Ein strategischer Unterschied

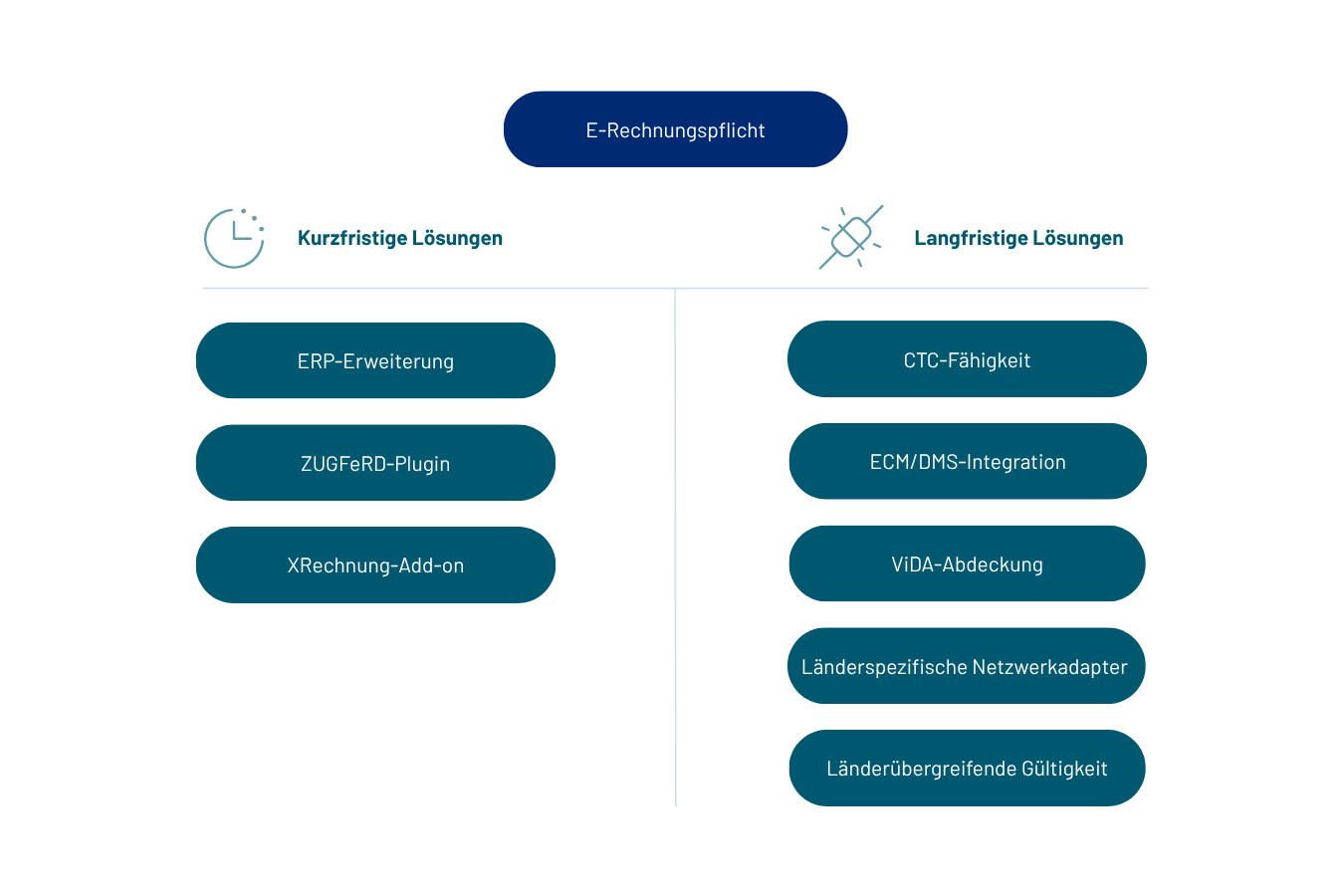

Viele Unternehmen lösen die E-Rechnungspflicht durch eine Erweiterung im ERP — ein ZUGFeRD-Plugin, ein XRechnung-Add-on. Das funktioniert kurzfristig. Es skaliert nicht.

Was heute noch als Deutschland-Lösung ausreicht, muss morgen Frankreich, Belgien und Polen abdecken. Und übermorgen ViDA — die EU-weite strukturierte Meldepflicht, die ab 2030 für alle Unternehmen im grenzüberschreitenden B2B gilt. Eine Plattform, die das abbilden soll, muss CTC-fähig sein, länderspezifische Netzwerkadapter mitbringen und ECM/DMS-Integration unterstützen.

Wer jetzt eine Entscheidung trifft, trifft sie für die nächsten sieben Jahre.

05-28-26-Convotis-Grafik

Wer jetzt das Minimum wählt, trifft die Entscheidung bald nochmal — unter mehr Druck. (Grafik: Convotis)

Vom Pflichtformat zum Steuerungsinstrument

Konsistente, strukturierte Rechnungsdaten über mehrere Jahre sind die Voraussetzung für das, was Unternehmen eigentlich wollen: Liquiditätsplanung auf Basis realer Belegdaten statt Schätzungen, Anomalieerkennung bei ungewöhnlichen Rechnungsbeträgen oder -häufungen, automatisierte Kostenstellen-Zuordnung ohne manuelle Nacharbeit.

Das entsteht nicht durch ein neues System. Es entsteht, wenn der Prozess einmal sauber aufgesetzt wird — integriert, dokumentiert, unabhängig von einzelnen Personen.

Viele Unternehmen werden in den nächsten Monaten sagen: E-Rechnungspflicht erfüllt. Wenn das Finanzamt fragt, wo die Freigabe für Rechnung 4.872 aus dem März 2025 liegt — wie lange dauert die Antwort?

Weitere Informationen zum Thema E-Rechnung finden Sie hier.

Über CONVOTIS

![]()

CONVOTIS ist ein europäischer IT-Dienstleister mit Schwerpunkt auf dokumentenbasierten Geschäftsprozessen. Das Unternehmen integriert und betreibt Eingangsrechnungsprozesse, entwickelt und betreibt eine eigene Ausgangsrechnungsplattform und übernimmt den internationalen elektronischen Rechnungsversand — einschließlich Länder mit staatlichen Clearance-Modellen (CTC). CONVOTIS begleitet Unternehmen bei der revisionssicheren Archivierung und der Anbindung an europäische E-Invoicing-Netzwerke.

Weitere Artikel

KI verstärkt Cyberattacken

Autonome KI-Angriffe sind noch die Ausnahme. Doch künstliche Intelligenz spielt bei Cyberattacken bereits eine immer größere Rolle. Welche Trends das erste Halbjahr geprägt haben, zeigt der aktuelle Forescout-Bericht.

Elektronische Siegel für automatisierte Prozesse

Elektronische Signaturen sind bekannt, elektronische Siegel dagegen weniger. Dabei können sie ein wichtiger Baustein für vertrauenswürdige, automatisierte Dokumentenprozesse sein. Der Artikel erklärt Funktionsweise, Einsatzgebiete und verfügbare Lösungen.