VeR konkretisiert BMF-Neuerungen zur E-Rechnungspflicht

Wer B2B-Umsätze generiert, ist seit Januar 2025 verpflichtet, elektronische Rechnungen zu generieren. Das Bundesfinanzministerium (BMF) hat dazu jetzt einige Neuerungen formuliert. Der Verband E-Rechnungen (VeR) hat einen Blick darauf geworfen.

07-18-25-VeR-BMF

Erläuterungen des VeR zum Entwurf des BMF-Schreibens hinsichtlich der E-Rechnungspflicht (Bild: Screenshot ECMGUIDE)

Mehr Klarheit für den Unternehmensalltag

Inhalt dieses Artikels

Mit der Einführung und praktischen Umsetzung der verpflichtenden E-Rechnung tun sich viele Unternehmen immer noch schwer. Um ihnen bei der praktischen Umsetzung der gesetzlichen Vorgaben unter die Arme zu greifen, hat das BMF sein Schreiben vom Oktober 2024 jetzt ergänzt. Zentrale Regelungen zur Einführung der E-Rechnung wurden konkretisiert. Der VeR hat in seiner Rolle als Expertenverband die Neuerungen aus der im Juni 2025 veröffentlichten Mitteilung genauer unter die Lupe genommen.

Klare Worte zur Ausstellungspflicht

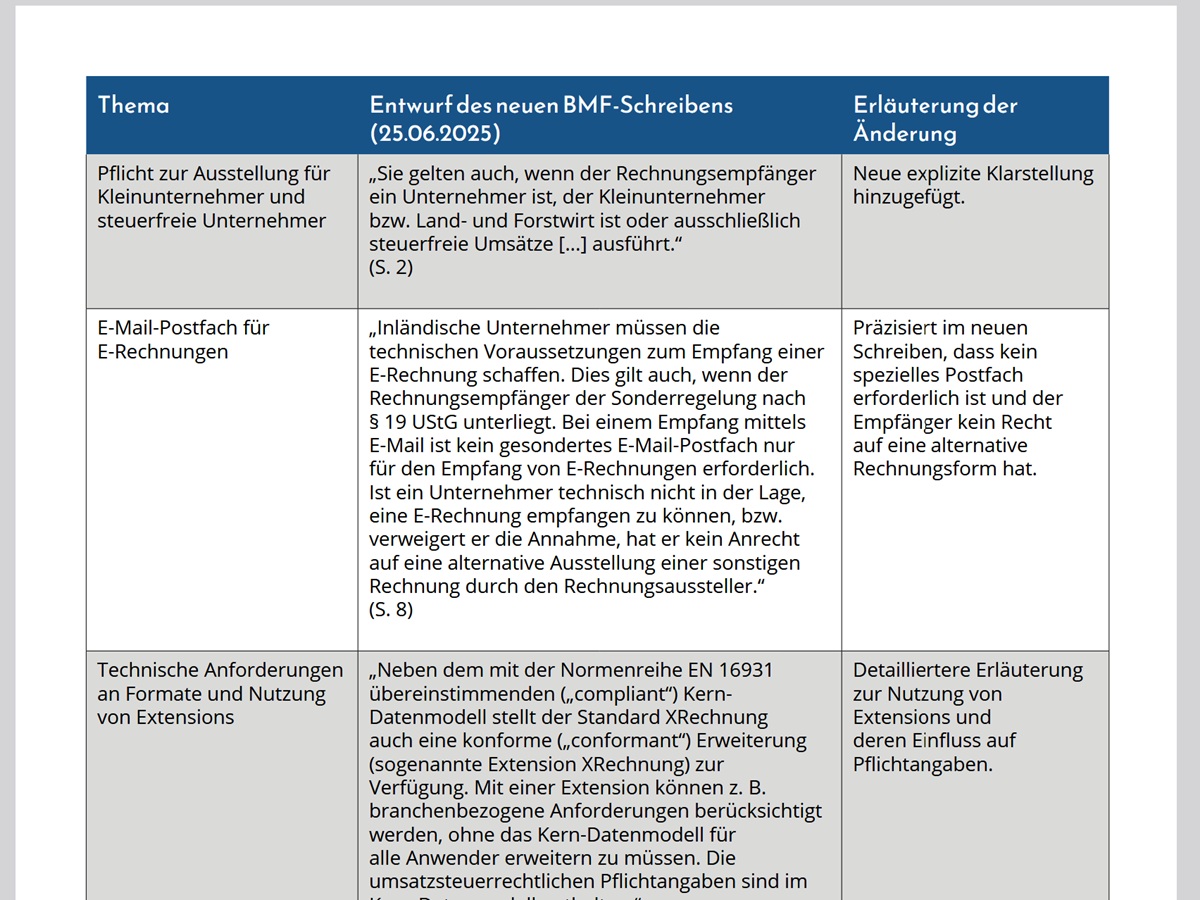

Eine wichtige Neuerung betrifft demnach die Pflicht zur Ausstellung elektronischer Rechnungen. Das BMF stellt laut VeR in seiner aktuellen Verlautbarung klar, dass die E-Rechnungspflicht auch dann gilt, wenn der Empfänger Kleinunternehmer, Land- und Forstwirt oder Unternehmer mit ausschließlich steuerfreien Umsätzen ist.

Empfang von E-Rechnungen

Elektronische Postfächer dürften mittlerweile auch in den kleinsten Betrieben Einzug gehalten haben. Befürchtungen, dass für den Empfang elektronischer Rechnungen ein eigenes Postfach eingerichtet werden muss, räumt das BMF aus. Das aktuelle Firmenpostfach kann auch für den Rechnungsempfang genutzt werden. Wer als Betrieb immer noch nicht in der digitalen Welt angekommen ist, hat zukünftig allerdings ein Problem: Empfänger, denen die technischen Voraussetzungen zur Annahme einer E-Rechnung fehlen, haben keinen Anspruch mehr auf alternative Rechnungsformen. Dieser Nutzergruppe legt der VeR nahe, umgehend die notwendigen technischen Voraussetzungen zu schaffen.

Technische Anforderungen und Formate

Laut VeR erläutere das BMF in seinem aktuellen Schreiben auch detailliert, welche technischen Anforderungen bei der Nutzung elektronischer Rechnungsformate wie XRechnung bestehen. Ein besonderes Augenmerk legt das Ministerium dabei auf die Nutzung sogenannter Extensions. Sie ermöglichen es, branchenspezifische Anforderungen zusätzlich abzudecken, ohne die umsatzsteuerrechtlichen Pflichtangaben zu beeinträchtigen.

Neue Regelung für ergänzenden Informationen und hybride Formate

Wie ergänzende Informationen in Form von Anlagen jetzt behandelt werden müssen, wird in den aktuellen Schreiben des Ministeriums ebenfalls neu geregelt. Pflichtangaben dürfen demnach nicht durch Verweise oder Links ersetzt werden. Vielmehr müssen diese vollständig im strukturierten Datensatz enthalten sein. Weiterhin stellt die Verlautbarung des Ministeriums klar, dass bei hybriden Formaten wie ZUGFeRD der strukturierte XML-Teil stets Vorrang vor dem PDF-Bildteil hat.

Differenziertere Aussagen zum Vorsteuerabzug

Differenziertere Aussagen gibt es laut VeR jetzt auch beim Vorsteuerabzug. Enthält eine Rechnung Formatfehler, weil sie die Anforderungen einer ordnungsgemäßen elektronischen Rechnung nicht erfüllt, wird sie lediglich als »sonstige Rechnung« eingestuft. Dieses Format berechtigt grundsätzlich nicht zum Vorsteuerabzug. Durch die Ausstellung einer korrekten E-Rechnung kann diese Problematik allerdings behoben werden. Eine Übergangsregelung bietet allerdings ein kleines Schlupfloch. Laut einer Sonderregel führt die alleinige Tatsache, dass die Rechnung im falschen Format ausgestellt wurde, nicht automatisch dazu, dass der Vorsteuerabzug versagt wird. Dazu muss aber sicher sein, dass der Rechnungsempfänger nachvollziehbar davon ausgehen konnte, dass der Aussteller zur Nutzung der Übergangsregelungen berechtigt war.

Archivierungspflichten genauer definiert

Den Experten des VeR zufolge geht das BMF in seinem aktuellen Schreiben auch detaillierter auf das Thema Archivierung ein. Demnach sind eine Speicherung und Archivierung außerhalb eines GoBD-konformen Systems zulässig, sofern die Unveränderbarkeit der Rechnungsdaten gesichert bleibt.

Tabelle bietet schnellen Überblick

Der VeR hat für Unternehmen alle Änderungen und Präzisierungen des BMF in einer übersichtlichen Tabelle zusammengestellt. Diese Auflistung enthält deren exakten Wortlaut aktuellen BMF-Schreiben. Ergänzt hat der Expertenverband diese Zusammenstellung um deutliche Erläuterung, worin genau die Abweichungen bestehen. Eine Garantie für Vollständigkeit wird allerdings nicht übernommen. Unternehmen, die auf »Nummer Sicher« gehen wollen, müssen sich selbst durch den mehrseitigen Entwurf des Ministeriums arbeiten.

Weitere Artikel

Kyocera bietet zehn Jahre Teilegarantie

Garantiezeiten bei Druckgeräten sind aufgrund sehr unterschiedlicher Nutzung und der Mechanik der Geräte ein schwieriges Thema. Drei Jahre waren deshalb lange schon außergewöhnlich. Kyocera hat daran immer wieder geschraubt – und jetzt einen neuen Höchstwert erreicht.

MACH engagiert sich für eine resiliente Verwaltung

Digitale Souveränität steht für Deutschlands öffentliche Verwaltung auf der Prioritätenliste weit oben. Im Portfolio der Lübecker MACH GmbH ist die Autonomie und digitale Resilienz der öffentlichen Verwaltung für 2026 daher ein Leitthema.