E-Rechnungs-Chaos im öffentlichen Bereich

24276-EN-16931

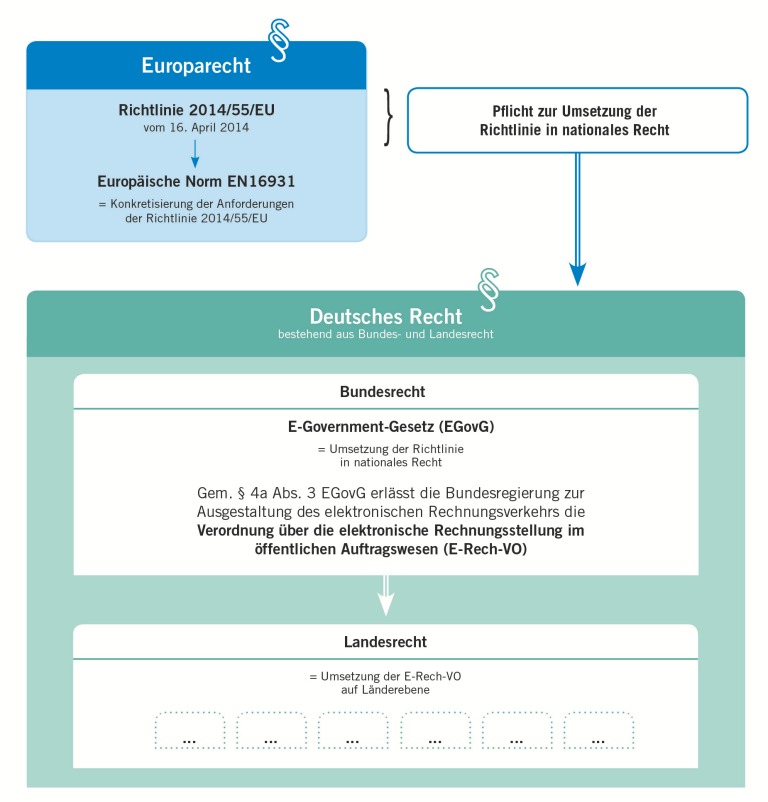

Umsetzung von Europarecht bei E-Rechnungen im öffentlichen Bereich (Bild: AWV e.V.)

Durch eine europäische Richtlinie müssen sämtliche Verwaltungen und auch verwaltungsähnliche Einrichtungen bis spätestens 18. April 2020 in der Lage sein, elektronische Rechnungen anzunehmen. Zu verwaltungsähnlichen Einrichtungen zählen unter anderem Energieversorger, Universitäten, Krankenkassen, Kliniken und privatwirtschaftliche Unternehmen, die in öffentlicher Hand sind, wie die Deutsche Bahn AG.

Dies führt zu einer verstärkten Nachfrage nach Produkten und Dienstleistungen für die Übertragung elektronischer Rechnungen aus dem öffentlichen Sektor, wie beispielsweise Dina Haack, Produktmanagerin des Anbieters von Lösungen für Dokumentenmanagement und Workflow WMD bestätigt: »Wir merken, dass die öffentlichen Verwaltungen anfangen, sich auf das Thema vorzubereiten. Wir erhalten aus diesem Bereich aktuell viele Anfragen, bei denen es um die Annahme und Verarbeitung elektronischer Rechnungen geht. Erste Projekte zum Thema »XRechnung« haben wir bereits umgesetzt.«

Umsetzung in Deutschland

Inhalt dieses Artikels

Die europäische Richtlinie hat mit der Norm EN 16931 zwar ein Datenmodell für elektronische Rechnungen und die elektronische Weiterbearbeitung festgelegt, aber keine speziellen Formate, Übertragungswege und zu verwendende Systeme und Technologien. Es ist EU-Ländersache, die Richtlinie in den einzelnen EU-Ländern umzusetzen, weshalb in Deutschland die E-Rechnungsverordnung beziehungsweise das E-Rechnungsgesetz von der Bundesregierung beschlossen wurde. Laut der E-Rechnungsverordnung haben Rechnungssteller und Rechnungssender für die Ausstellung von elektronischen Rechnungen grundsätzlich den Datenaustauschstandard »XRechnung« in der jeweils aktuellen Fassung zu verwenden.

In einer ersten Stufe sind Bundesministerien und Verfassungsorgane seit dem 27. November 2018 verpflichtet, elektronische Rechnungen entsprechend dem XRechnung Standard über die Zentrale Rechnungseingangsplattform (ZRE) anzunehmen. Am 27. November in diesem Jahr folgen alle weiteren öffentlichen Auftraggeber des Bundes. Spätestens ab 18. April 2020 sollen dann alle anderen öffentlichen Auftraggeber auf Landesebene und kommunaler Ebene in der Lage sein, Rechnungen elektronisch in einem strukturierten Format wie XRechnung oder ZUGFeRD 2.0, das die EN 16931 einhält, zu empfangen.

Unterschiedliche Umsetzung in verschiedenen Bundesländern

Hier ist allerdings ein gewisses Chaos vorprogrammiert, da die Länder aufgrund des föderalistischen Systems wiederum eigenständig entscheiden können, wie sie die EU-Richtlinie durchsetzen werden. Die Länder sind nicht verpflichtet, sich dem technischen und rechtlichen Verfahren des Bundes anzuschließen, obwohl dies ginge. »Theoretisch ist die ZRE so ausgelegt, dass sie auch auf Länderebene nutzbar wäre«, erklärt Christian Brestrich, Geschäftsführer von B&L Management Consulting. Doch sei bereits jetzt klar dass es verschiedene Länderportale wie in Baden Württemberg, Bayern und Nordrhein-Westfalen geben wird.

Ländergesetze sind bereits überfällig

Aus verschiedenen Gesetzentwürfen lässt sich schon manches weitere herauslesen. So planen mehrere Bundesländer, dass auf Behördenseite wie vorgeschrieben, der Empfang und die Weiterverarbeitung von Rechnungen elektronisch erfolgen kann. Rechnungssteller müssen im Gegensatz zur Bundesregelung aber nicht diesen elektronischen Weg nutzen, sondern können weiterhin papierbasierte Rechnungen stellen. »Allerdings lassen konkrete Ländergesetze zur Umsetzung, die es eigentlich schon seit November 2018 geben sollte, immer noch auf sich warten«, so Brestrich, der weiter erklärt: »Aufgrund der länderspezifischen Gesetzgebungen ist eine eher unübersichtliche Landschaft bezüglich rechtlicher Anforderungen und technischer Rahmenbedingungen entstanden. Dieses Dickicht zu entwirren, ist gerade eine unserer größten Aufgaben.«

Da man sich auf keine konkreten Angaben stützen kann, hängen viele E-Rechnungsprojekte noch in der Luft. Allerdings benötigen Unternehmen bis spätestens Ende 2020 Systeme, um elektronische Rechnungen zu übermitteln. Vermutlich wird es dann nämlich in einigen Ländern wie Bremen und Niedersachsen auch für die öffentlichen Auftragnehmer zur Pflicht, Rechnungen elektronisch in einem strukturierten Format zu stellen.

Auswirkungen auf die private Wirtschaft

Trotz der Wirren und vielen Fragezeichen, ist nach Meinung von Brestrich der von der EU ausgelöste Weg langfristig der richtige, da er zum einen die Digitalisierung in der Verwaltung vorantreibt. »Zum anderen wird er nach einem gewissen »Eingewöhnungszeitraum« in der öffentlichen Verwaltung, auch Strahlkraft in den B2B-Bereich haben. Lieferanten, die die Verwaltung beliefern, werden nach einer Umstellung auf eine strukturierte elektronische Rechnung sicher auch bestrebt sein, den gleichen Weg mit den restlichen Kunden zu gehen.«

Im B2B-Bereich wird es aber sehr wahrscheinlich nicht über den Standard XRechnung gehen. Der Standard sieht Felder vor, die nur im öffentlichen Bereich relevant sind, wie die Leitweg-ID, die ähnlich wie die IBAN im Bankenbereich, jeder Verwaltung eine ID zuteilt. Da es im Unternehmensumfeld beispielsweise keine Leitweg-ID gibt, müsste der Standard zumindest abgewandelt werden.

Blick in andere EU-Länder

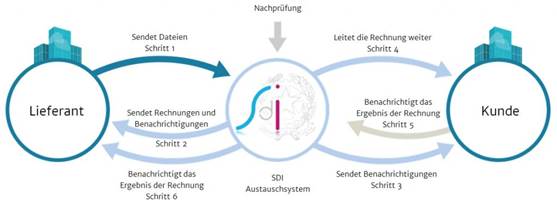

24276-SdI-Grafik

In Italien funktioniert die Rechnungsstellung im B2B-Umfeld über eine Clearing-Stelle (Bild: Archiva)

Andere EU-Länder, die wie Deutschland keine Bundesländer-Thematik haben, sind bei der E-Rechnung im öffentlichen Bereich und zum Teil auch im Unternehmensumfeld schon weiter. In Österreich gibt es ähnlich wie XRechnung den Standard »ebInterface« und in Spanien und Italien ein Clearing-Modell. Wie auch in unserem Interview mit Joachim Bleckmann zu lesen, sind seit dem 1. Januar 2019 in Italien ausnahmslos alle Rechnungen, sowohl im B2B- als auch im B2C-Bereich über das Austauschsystem SDI zu versenden und auch elektronisch zu erstellen und signieren.

Vom ursprünglichen Ziel, mit der EU-Richtlinie eine einheitliche europäische elektronische Rechnung zu gestalten, ist man meilenweit entfernt. Übrig geblieben ist lediglich eine Kernrechnung, die aber von Land zu Land und in Deutschland noch von Bundesland zu Bundesland unterschiedlich ausgestaltet ist. So bleibt Unternehmen, die in vielen europäischen Ländern auf Behördenebene aktiv sind, fast nichts anderes übrig als einen Rechnungs-Dienstleister in Anspruch zu nehmen, der einen Überblick hat, weil er auf dieses Geschäft spezialisiert ist.