Internationale Perspektiven auf die E-Rechnung

Einheitliche Norm, unterschiedliche Realität: Obwohl EN 16931 die Grundlage für E-Rechnungen in der EU bildet, weichen die nationalen Umsetzungen deutlich voneinander ab. Unternehmen sollten sich darauf einstellen – und von Vorreitern lernen.

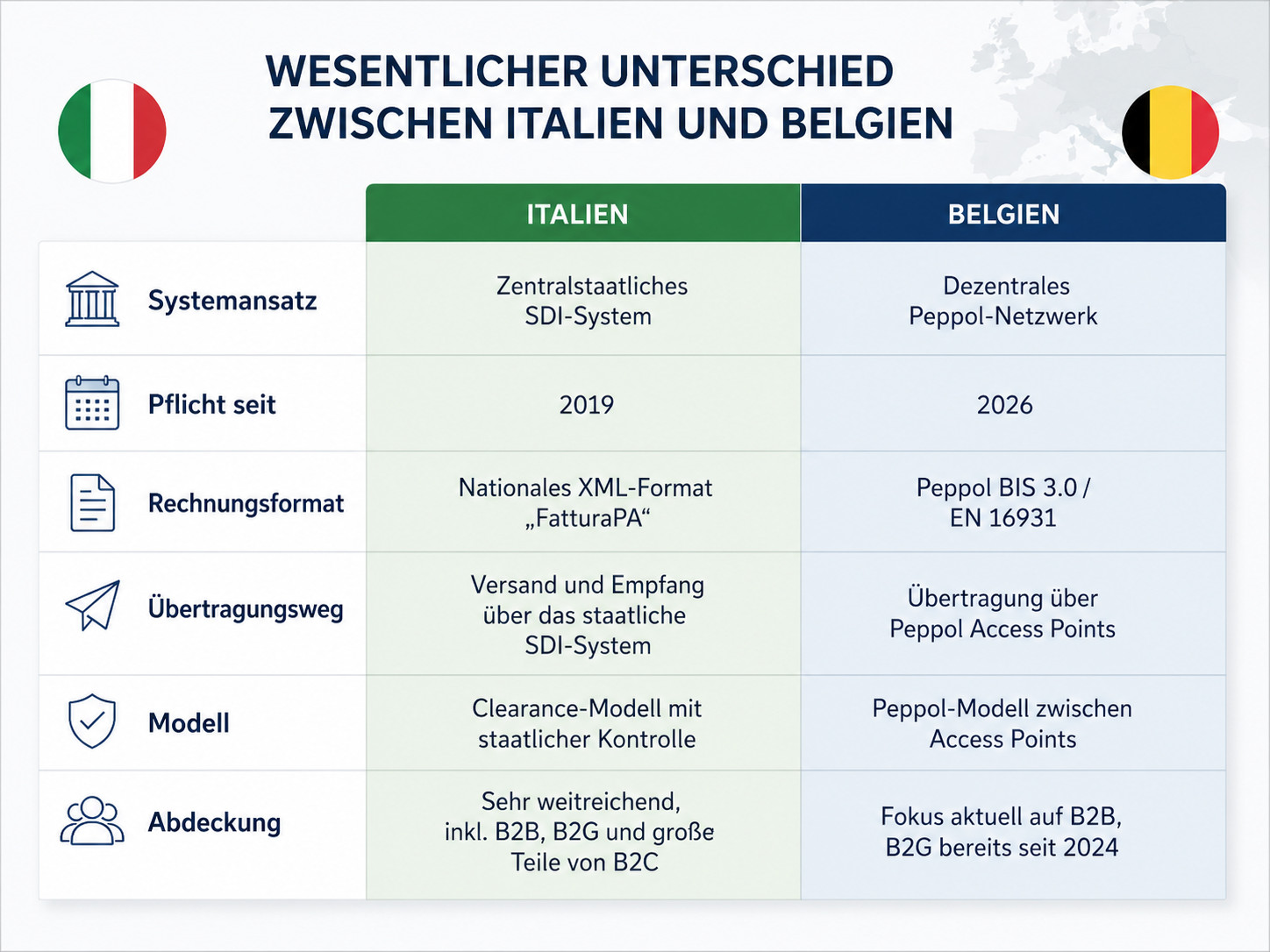

06-01-26-Belgien-Italien

Unterschiedliche Umsetzungen der EN 16931 an den Beispielen von Italien und Belgien (Bild: KI-generiert)

Hinauszögern lohnt nicht

Inhalt dieses Artikels

Nicht nur in Deutschland und Europa, sondern weltweit ist die elektronische Rechnungsstellung ein Thema. Da einige Länder wie Italien schon weiter als Deutschland sind, haben Unternehmen und Organisationen hierzulande die Chance, aus deren Erfahrungen zu lernen.

»Der wichtigste Lerneffekt ist simpel: Wer früh anfängt, hat später deutlich weniger Probleme«, fasst Michael Bochmann, Chief Product & Technology Officer bei DocuWare zusammen. So einfach das klingt, so schwierig ist es. In der Praxis fehlt es meist sowohl an personellen wie an zeitlichen Ressourcen, um fristgerecht auf E-Invoicing umzustellen. Oliver Rauschil, Experte für E-Invoicing bei Quadient, berichtet, wie sich diese länderübergreifende Erfahrung bemerkbar macht: »Das beginnt häufig damit, dass Finanz- und IT-Verantwortliche nicht genau wissen, welche regulatorischen Anforderungen im eigenen Land gelten. Anschließend mangelt es oft an internem Know-how, um die regulatorischen Vorgaben technisch zu erfüllen.«

Ebenso sollte berücksichtigt werden, dass sich neue Technologien erst im Arbeitsalltag etablieren müssen. Anwenderinnen und Anwender benötigen Zeit und die richtigen Tools, um sich an die veränderten Abläufe zu gewöhnen. »Die interne Akzeptanz ist ein kritischer Faktor. Mitarbeitende, die plötzlich mit einer XML-Datei anstelle einer gewohnten PDF-Rechnung konfrontiert werden, brauchen geeignete Werkzeuge«, berichtet Jens Büscher, CEO von Amagno. Auch Christian Ionescu, Head of CC DATEV & Development bei ELO Digital Office kommt nach verschiedenen Erfahrungen in anderen Ländern zu dem Schluss: »Wer früh standardisiert, profitiert langfristig und Technologie allein reicht nicht. Eine sorgfältige Prozessanalyse im Vorfeld und konsequentes Change Management sind mindestens ebenso entscheidend wie die richtige Softwarewahl.«

Christian Ionescu, Head of CC DATEV & Development bei ELO Digital Office (Bild: ELO Digital Office)

Nur der Rahmen ist klar

Wie Lösungen zur Umsetzung der E-Rechnungspflicht konkret aufgebaut sein sollen, lässt aus den Erfahrungen in anderen Ländern kaum Rückschlüsse auf die Situation in Deutschland oder anderen Ländern zu. Zwar gibt es mit EN 16931 eine einheitliche EU-Norm für den Aufbau elektronischer Rechnungen, aber trotzdem besteht Spielraum in der Ausgestaltung. »EN16931 ist im Grunde nur der gemeinsame Überbau, im Detail sind die Formate aber doch unterschiedlich«, sagt Dina Ziems, Senior Lead Marketing, xSuite Group, und führt diesen Vergleich an: »Es heißt immer, wenn man Latein gelernt hat, fällt es einem leichter, andere romanische Sprachen zu lernen. So ähnlich ist es auch mit der E-Rechnung. Wenn man Fattura PA für Italien umgesetzt hat, fällt die Umsetzung von Factur-X für Frankreich auch deutlich einfacher – aber von selbst funktioniert es noch lange nicht.«

Jedes EU-Land hat eigene Standards. So gibt es neben Fattura PA für Italien, Factur-X für Frankreich beispielsweise auch KSeF in Polen sowie XRechnung und ZUGFeRD in Deutschland. Viele Länder ergänzen nationale Spezifikationen und eigene Validierungsregeln. Zusätzlich kommen länderspezifische Anforderungen hinzu, etwa bei Übertragungswegen oder Identifikationsmerkmalen.

Christian Brestrich, Geschäftsführer von B&L Management Consulting (Bild: B&L Management Consulting)

In Italien, wo die elektronische Rechnungsstellung im B2B-Bereich bereits seit Januar 2019 verpflichtend ist, müssen alle Rechnungen im Standard Fattura PA über das staatliche Austauschsystem »Sistema di Interscambio« (SDI) laufen. »Das erzeugt erheblichen Aufwand bei den Steuerbehörden – ein Modell, das es darum in Deutschland so nicht geben wird«, meint Christian Brestrich, Geschäftsführer von B&L Management Consulting. Trotz notwendiger Anpassungen, um zukünftige EU-Vorgaben erfüllen zu können, habe die Einführung in Italien aber ihr Ziel erreicht, insbesondere bei der Verringerung der Steuerlücke.

Viele länderweite Unterschiede

Belgien hat die verpflichtende elektronische Rechnungsstellung für nahezu alle inländischen B2B-Transaktionen zum 1. Januar 2026 eingeführt. Wie beispielsweise in den nordischen Ländern und Singapur ist als Übertragungsweg Peppol vorgeschrieben. Außerdem gilt in Belgien defacto der entsprechende Rechnungsstandard Peppol BIS 3.0. Andere EN 16931-konforme Standards sind erlaubt, wenn Sender und Empfänger diesen ausdrücklich zustimmen. Bestrich sieht in den klaren belgischen Vorgaben eindeutige Vorteile: »Mit Peppol als Übertragungsweg und festen Formatstandards gibt es deutlich weniger Interpretationsspielraum. In Deutschland sehen wir dagegen aktuell mehr Komplexität durch unterschiedliche Formate, Versionen und freie Übertragungswege.« Allerdings gebe es auch in Belgien Herausforderungen, etwa bei der eindeutigen Adressierung von Konzerngesellschaften.

Noch kämpfen Unternehmen damit, inländische E-Rechnungsvorgaben zu erfüllen. Wie verhält es sich aber, wenn sie Rechnungen an Firmen und Organisationen in Ländern mit anderen Vorschriften senden müssen? Hier ist laut Ziems ein Blick ins Detail wichtig. Häufig beziehe sich die E-Rechnungs-Pflicht nämlich nur auf inländische Transaktionen. Beispiel Belgien: Ein deutsches Unternehmen, das auch keine Niederlassung in dem Land hat, ist – noch – nicht verpflichtet, E-Rechnungen an dortige Unternehmen zu senden. »Aktuell ist im internationalen Rechnungsaustausch die E-Rechnung aufgrund solcher Ausnahmen de facto noch kein so großes Thema. Dies wird aber nicht von Dauer sein, denn genau auf diesen internationalen Rechnungsaustausch zielt die EU-weite E-Rechnungspflicht im Kontext von ViDA (VAT in the Digital Age) ab, die 2030 in Kraft tritt«, betont Ziems. Wer allerdings eine Niederlassung im Ausland besitzt, muss sich mit den länderspezifischen Vorschriften und Standards auseinandersetzen.

Dina Ziems, Senior Lead Marketing, xSuite Group (Bild: xSuite Group)

E-Rechnungslösungen wandeln Länderformate automatisch

Mit den richtigen Systemen sind aber auch länderübergreifende Lösungen möglich. Hier sind wiederum die Software-Hersteller gefordert. Eine Aufgabe, der sich Büscher stellt: »Die EN 16931 ist als Norm technologieoffen und prinzipiell interoperabel. Diese Technologieoffenheit ist eine Chance, aber Reibungsverluste zwischen den verschiedenen nationalen Formaten gehören dazu. Zu den Hausaufgaben der Anbieter gehört es, dauerhaft auf dem Laufenden zu bleiben, wenn weitere Formate entstehen.« Das DMS-System Amagno sei beispielsweise in der Lage, eingehende Rechnungen unabhängig vom konkreten Länderformat zu erkennen und korrekt zu verarbeiten, unabhängig davon, ob es sich um eine UBL in Belgien, die FatturaPA in Italien oder die XRechnung in Deutschland handelt. Ebenso wird in »DocuWare« beispielsweise aus einer eingehenden FatturaPA automatisch eine XRechnung – ohne manuellen Eingriff.

»Unternehmen sollten deshalb darauf achten, dass ihre E-Invoicing-Lösung die verschiedenen geltenden Rechnungsstandards und Formate unterstützt. Das sind etwa XRechnung und ZUGFeRD in Deutschland, lokale XML-Standards in anderen Ländern sowie Übertragungsplattformen wie PEPPOL oder TRAFFIQX, das italienische Sistema di Interscambio oder Plateformes Agréées (PA) in Frankreich«, empfiehlt Rauschil. Nur so sei es möglich, elektronische Rechnungen für unterschiedliche Märkte rechtskonform zu erstellen und zu verarbeiten – ohne für jedes Land separate Einzellösungen betreiben zu müssen.

Weitere Artikel

Elektronische Siegel für automatisierte Prozesse

Elektronische Signaturen sind bekannt, elektronische Siegel dagegen weniger. Dabei können sie ein wichtiger Baustein für vertrauenswürdige, automatisierte Dokumentenprozesse sein. Der Artikel erklärt Funktionsweise, Einsatzgebiete und verfügbare Lösungen.

Workflow-Plattform cashwerk mit Sales-Tool

Das neue Modul »Sales Pipeline« soll KMUs helfen, Vertriebschancen systematisch zu verfolgen und eine professionelle Vertriebsorganisation aufzubauen. Es ergänzt die mehr als 20 Funktionen der Workflow-Plattform cashwerk.io.